クラウドERPシステム「SmileWorks」の財務会計機能は「電子帳簿保存法」に対応しています!

クラウドERPシステム「SmileWorks」の財務会計機能『会計ワークス』は、「電子帳簿保存法」で定められている電磁的記録などによる保存等の要件に対応したシステムです。

電子帳簿保存法の対象となる帳簿・書類

電子帳簿保存法の対象は、「国税関係帳簿」と「国税関係書類」があり、帳簿・書類の種類によって、電子保存ができるもの、スキャナ保存できるものが異なります。

※赤字が会計ワークスの対象範囲です。

国税関係帳簿<電子保存>

総勘定元帳、仕訳帳、その他の補助元帳(現預金出納帳、固定資産台帳など)

→「会計ワークス」にて対応しています。

国税関係書類:決算関係書類<電子保存>

貸借対照表、損益計算書、試算表など

→「会計ワークス」にて対応しています。

国税関係書類:取引関係書類(自社発行)<電子保存またはスキャナ保存>

自社発行する見積書、発注書、納品書、請求書など

→「販売ワークス」にて『電子保存』の要件で対応しています。詳細はこちら

国税関係書類:取引関係書類(相手から受領)<スキャナ保存>

相手先から受領する見積書、発注書、納品書、請求書など

→「ストレージオプション」にて対応しています。

電子帳簿保存法の電子データの保存要件

クラウドERPシステム「SmileWorks」の財務会計機能『会計ワークス』は、「電子帳簿保存法」第4条(国税関係帳簿書類の電磁的記録による保存等)の「国税関係帳簿について自己が最初の記録段階から一貫して電子計算機を使用して作成」の基準を満たしているシステムです。

※会計ワークスの対応範囲は、先の章の赤字としている部分になります。

パソコン端末を介して、クラウド上のシステムに入力されたテキストデータは、入力したテキストのまま保存されます(テキスト以外の画像などの別データに変換して保存はしません)。

本記事では、会計ワークスが「国税関係帳簿」及び「国税関係書類(決算関係書類)」に対応している内容を法条文等と照らし合わせる形でご案内します。

真実性の確保

要件1 訂正・削除履歴の確保(帳簿) 施行規則第3条第1項第1号

帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。

(イ) 帳簿に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること

(ロ) 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること

▼対応内容

「仕訳履歴」で確認できます。

会計ワークスでは、仕訳データの登録・修正・削除のすべてを自動で保存し、「仕訳履歴」では修正前後の確認を行うことや該当の仕訳データの修正を行ったユーザIDを特定することも可能です。

・「仕訳履歴」の操作方法はこちら

要件2 相互関連性の確保(帳簿) 施行規則第3条第1項第2号

帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと

▼対応内容

クラウドERPシステム「SmileWorks」は、入力されたデータをすべてクラウドに保存するシステムです。会計ワークスに入力した仕訳データが、国税関係帳簿及び国税関係書類(決算関係書類)を作成する元データとなります。

会計ワークスに入力した仕訳データは重複して集計されることはございません。また、入力した仕訳データを削除して集計から除外する操作をしない限り、集計から除外されることはありません。もちろん、会計ワークスに入力していない外部の仕訳データが、国税関係帳簿及び国税関係書類(決算関係書類)に集計されることもありません。

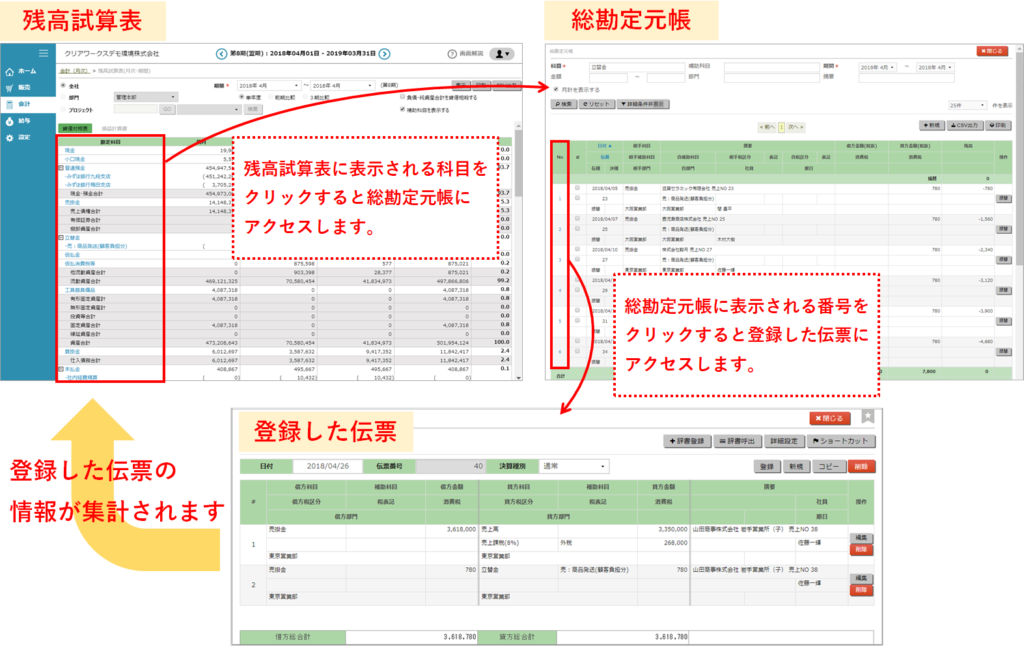

会計ワークスでは、国税関係帳簿及び国税関係書類(決算関係書類)の画面に表示される情報から、関連する帳簿や書類に遷移でき、これらの集計の元情報である入力された仕訳データにもアクセスできます。

国税関係帳簿及び国税関係書類(決算関係書類)となる各帳簿・各書類には検索条件で抽出ができるようになっており、指定した検索条件に従って集計され、画面に表示します。画面に表示したデータをCSVやPDFに出力することが可能です。

(一例)

要件3 関係書類等の備付け 施行規則第3条第1項第3号

帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと

▼対応内容

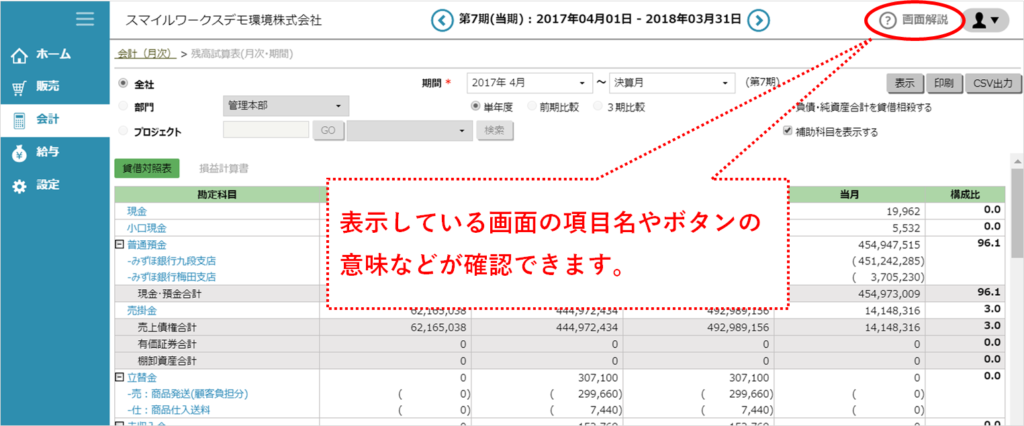

「ヘルプセンター(オンラインマニュアル)」で設定や操作手順をご案内しております。また、各画面の右上の「画面解説」でも画面に表示される項目・ボタン機能の意味などが確認できます。

・SmileWorks へルプセンター(オンラインマニュアル)

・画面右上の画面解説

可視性の確保

要件4 見読可能性の確保 施行規則第3条第1項第4号

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンター並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

▼対応内容

クラウドERPシステム「SmileWorks」はクラウド型の業務ソフトになりますので、インターネットに接続できる環境でご利用いただけます。

なお、国税関係帳簿及び国税関係書類(決算関係書類)は、指定した条件で集計し、画面に表示された結果をCSVやPDFの出力が可能です。

画面に表示された結果データをディスプレイの画面への表示及びプリンターでの紙出力することに関して、法律上では速やかに出力できるようハードウェアやデータ量を考慮した閲覧環境を整備する必要がありますので、弊社システムをご利用のお客様は「動作環境」にて使用する端末のスペック等をご確認いただき、必要機器のご用意をお願いします。

要件5 検索機能の確保 施行規則第3条第1項第5号

帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと

(イ) 取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

(ロ) 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

(ハ) 二つ以上の任意の記録項目を組み合わせて条件を設定することができること

▼対応内容

「国税関係帳簿」及び「国税関係書類(決算関係書類)」となるそれぞれの機能の各画面で、期間を指定して検索でき、摘要に登録した文字列などの複数の条件を組み合わせて検索することも可能です。

「国税関係帳簿」及び「国税関係書類(決算関係書類)」の用途によって、それぞれ検索条件で必須とする項目は多少異なりますが、必須としない検索条件の項目は、空欄で検索することが可能です。それぞれの機能に用意している検索条件の項目は、「電子帳簿保存法取扱通達8-13(特例国税関係帳簿に係る電磁的記録の検索機能における記録項目)」に準じており、その他に弊社システムを利用する上でご用意している任意の検索条件の項目で構成しています。

例えば、総勘定元帳のように勘定科目を基準に集計するものは、検索条件の必須が科目情報としています。一方、貸借対照表や損益計算書のように一定の期間を基準に集計するものは、期間の指定を必須としています。必須以外の検索項目(絞り込み抽出条件)は空欄で検索が可能であり、入力された金額や摘要に入力した文字列、補助科目で絞り込むことは任意操作となります。

なお、「国税関係書類(決算関係書類)」となる貸借対照表、損益計算書などは、画面上部の会計期間内に存在する仕訳データを集計して表示します。画面上部に表示される会計期間外の仕訳データは集計に含みません。

そして、「国税関係帳簿」となる総勘定元帳や補助科目元帳も検索範囲は画面上部の会計期内となりますが、仕訳日記帳の機能については、画面上部の会計期(1課税期間)の期間以前の年月日を指定しても検索が可能としています。

※クラウドERPシステム「SmileWorks」はクラウド型の業務ソフトであり、仕訳データを登録するシステムも、仕訳データの登録よって作成される帳簿や書類を印刷及び検索するシステムも同一です。登録と検索で異なるシステムは用いておりません。

通達等の詳細に対する対応状況

上記までは電子帳簿保存法の電子データの保存要件にあわせて会計ワークスの対応をご案内いたしましたが、さらに細かく電子帳簿保存法の通達などより求められる条件への会計ワークスの対応についてもご案内いたします。

■国税庁「電子帳簿保存法に関するQ&A」より

【問】各種の業務システム(販売等の個別取引データを保存)と会計システム(業務システムの集計データを保存)を連携させている場合、会計システムのデータのみ保存しておけばよいのか?(該当質問の関連法規第54条)

【国税庁の回答】「仕訳帳」及び「総勘定元帳」を電磁的記録等により保存等する場合には、原則として、会計システムのデータとともに業務システムのデータを合わせて保存する必要があります。

なお、法第8条第4項(過少申告加算税の軽減措置)の規定の適用を受けようとする場合には、この「仕訳帳」及び「総勘定元帳」を含む特例国税関係帳簿について全て優良な電子帳簿の要件を満たして保存等を行う必要があります。

▼対応内容

クラウドERP「SmileWorks」の「販売ワークス」と「会計ワークス」をご利用である場合は、「販売連動」機能によって販売ワークスに登録された売上・仕入・入金・支払の取引情報が自動的に仕訳データになります。 「販売連動」機能によって会計ワークスに連動された販売の取引データと、自動生成された仕訳データはクラウド上で紐づいています。

販売ワークスで登録した取引も、会計ワークスで登録される仕訳データも、すべてクラウドに保存されます。

※補足:過少申告加算税の軽減措置の適用を受けたいお客様へ

会計ワークスの帳簿は、国税庁の回答で求められている『全て優良な電子帳簿の要件を満たした保存等』となっております。「電子帳簿保存法」の第8条第4項にある『過少申告加算税の軽減措置』の適用を受けたいお客様は、同法施行規則第5条第1項の適用を受ける旨の届出書を所轄税務署長等へ提出してください。

届出の方法や手続きの詳細は、所轄の税務署にてご確認ください。

(帳簿書類の整理保存)

法人税法施行規則 第五十九条 青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

二 棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類>

三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

(平成23年12月税制改正により青色申告書を提出した事業年度の欠損金の繰越期間が9年とされたことに伴い、平成20年4月1日以後に終了した欠損金の生じた事業年度においては、帳簿書類の保存期間が9年間に延長されました。また、平成27年度及び平成28年度税制改正により、平成30年4月1日以後に開始する欠損金の生ずる事業年度においては、帳簿書類の保存期間が10年間に延長されています。)

▼対応内容

法人税法施行規則では、帳簿書類の保存期間は10年間となっていますが、会計ワークスをご契約いただいている限り、登録されたデータは期間制約なくクラウド上に保存しています。そのため、10年以上前のデータも確認可能です。

また、会計ワークスのデータの保存では、最新の会計期の2ヵ年より前の仕訳データはシステムロックして改変(新規登録・修正・削除)できない制御をしているほか、「データ確定」機能をご活用いただくことで、最新の会計期内でも任意の月日以前への登録や修正等を禁止することができます。

電子帳簿保存法では、「仕訳帳や総勘定元帳を電磁的記録等により保存等する場合には、原則として、会計システムのデータとともに業務システムのデータを合わせて保存する必要がある」とされていることから、会計データだけでなく、業務=販売の取引データもすべて保存していることが必要となります。

クラウドERPシステム「SmileWorks」の『会計ワークス』と『販売ワークス』を両方をご利用の場合は、商取引の販売データも商取引内容を仕訳とした会計データのすべて同じシステムに保存されます。そして、「販売連動」機能を利用することで、販売の取引データがそのまま会計の仕訳データとなります。

販売ワークスにも、販売ワークスに入力した内容に対する「データ確定」機能があります。会計ワークスと同様に、会計期内の任意の月日以前の登録や修正等を防止することができます。

「データ確定」機能にて登録したデータをロックすると変更や削除ができなくなります。データ確定した事実を解除する操作を行わない限り、データの修正などはできません。

なお、「データ確定」機能にてデータを確定した事実、修正などの必要がありデータ確定した状態を解除した事実の操作が行われると、「アクセス履歴」に操作したユーザIDと年月日時間が残ります。確定しているデータに対しては、意図してデータの解除を行わない限り改変できないことになります。そして、データ確定及び解除の操作権限の有無は、ユーザIDごとに詳細に設定することが可能です。

※ただし、「期締め処理」操作を行うと該当会計期のデータベース内にある全てのデータがロックされ、変更できない状態でアーカイブ(保存)されます。ご留意ください。

・「データ確定」の操作方法はこちら

・「アクセス履歴」の操作方法はこちら

参考サイト:国税庁

電子帳簿保存法関係

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

電子帳簿保存法上の電子データの保存要件

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm