固定資産を登録しよう

固定資産を登録しよう

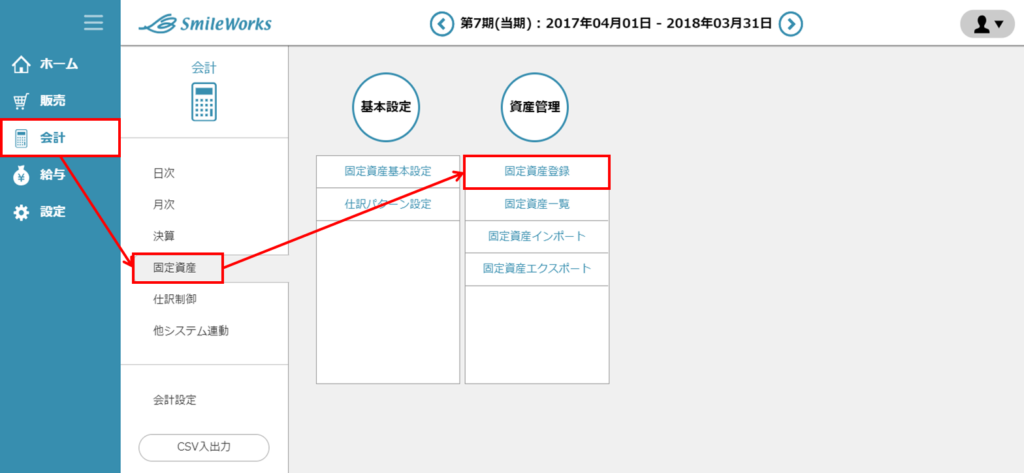

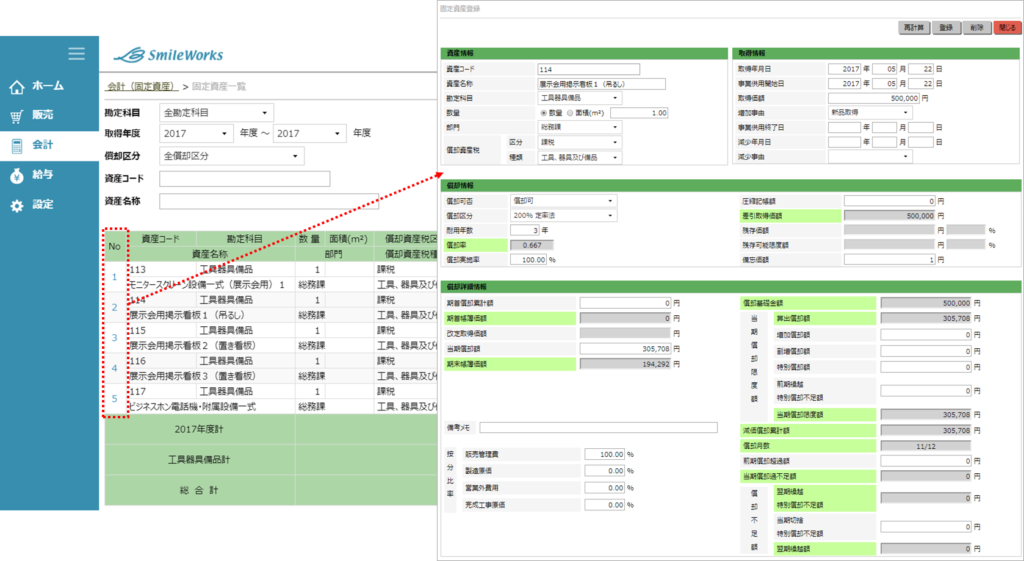

- 「会計」>「固定資産」>「固定資産登録」にアクセスします。

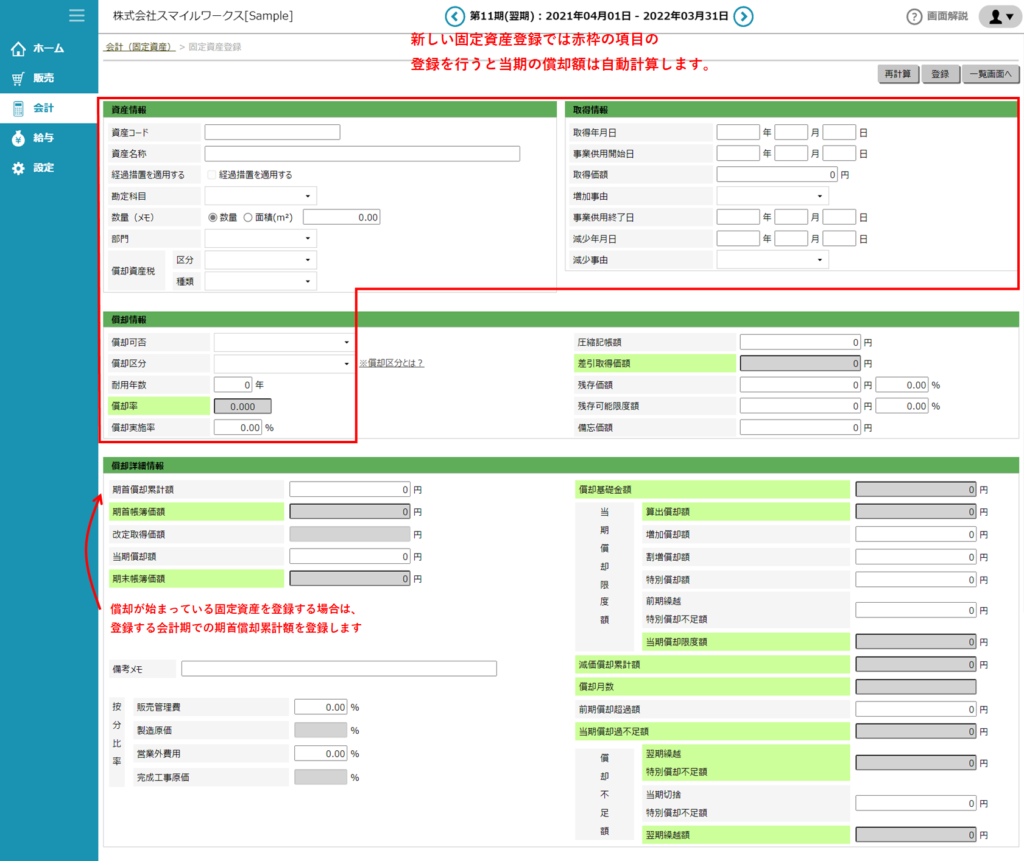

- 新しい固定資産の登録を行う場合は、「資産情報」「取得情報」「償却情報」を登録すると、登録している会計期での当期の償却額は自動計算します。

すでに償却が始まっている固定資産を登録する場合は、登録している会計期での「期首償却累計額」を登録してください。

※「経過措置を適用する」にチェックを入れることで、取得年月日に関係なく、定率法の償却区分を選択できます。

※「数量(メモ)」は、あくまでメモ欄です。ここに登録した数量をもとに仕訳計上するわけではありません。 - 登録している会計期の当期償却額などを確認して、「登録」ボタンをクリックします。

償却区分の選択の注意点

適用可能な償却方法は、資産の種類や事業規模などによって異なります。

弊社のサポートでは個々の固定資産について償却方法等を判断してご案内することはできません。

登録する固定資産の償却方法そのものに不明点がある場合は、最寄りの税務署や税理士にご確認いただけますようお願い申し上げます。

償却区分

| 定額法 | 毎年定額の金額を減価償却する方法です。 事業供用開始日により、「旧定額法」「定額法」の選択になります。 |

|---|---|

| 定率法 | 毎年一定の割合で減価償却する方法です。 事業供用開始日と取得年月日により、「旧定率法」「250%定率法」「200%定率法」の選択になります(※)。 |

| 均等償却 | 均等償却する資産の際に選択します |

| 一括償却 | 20万円未満の資産を3年間で均等に償却する際に選択します |

| 即時償却 | 30万円未満の資産を事業供用年月日を含む会計期で全額償却する際に選択します |

| 任意償却 | 任意の金額を償却する際に選択します |

| 非償却資産 | 減価償却の対象とならない資産を管理する際にご選択ください |

「定額法」と「定率法」は、事業供用開始日および取得年月日によって次の違いがあります。

| 事業供用開始日 | 取得年月日 | |

|---|---|---|

| 旧定額法 | 平成19年3月31日以前 | - |

| 旧定率法 | 平成19年3月31日以前 | - |

| 定額法 | 平成19年4月1日以降 | - |

| 250%定率法(※) | 平成19年4月1日以降 | 平成24年3月31日以前 |

| 200%定率法(※) | 平成19年4月1日以降 | 平成24年4月1日以降 |

平成23年12月の税制改正による経過措置

平成23年12月の税制改正による経過措置に該当する固定資産の登録としたい場合は、該当する「償却区分」に変更してご登録ください。

250%定率法を継続する

定率法による償却方法を用いる場合に、平成24年4月1日以降の新規取得分からは200%定率法となっていますが、下記に該当する場合は経過措置があります。

(1)平成24年3月31日決算以外の法人または個人事業主

(2)平成24年4月1日より前に開始し、平成24年4月1日以後に終了する事業年度

上記の2つに該当する条件である場合に、平成24年4月1日以後に取得した資産について250%定率法での減価償却が可能な経過措置があります。

200%定率法を適用する

250%定率法で減価償却中の資産について、200%定率法に切り替えて償却することができる経過措置があります。切り替えにあたっては、平成24年4月1日以後で最初に終了する事業年度の申告期限までに届け出が必要です。

登録した固定資産を確認しよう

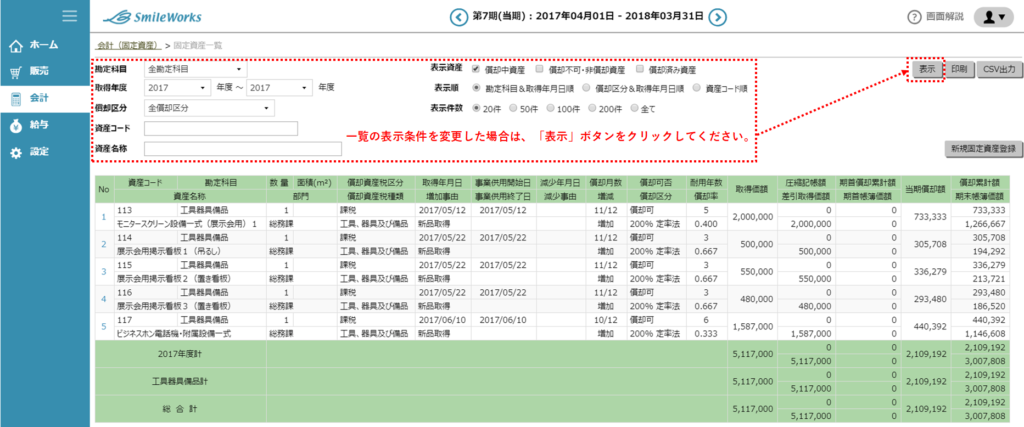

- 「会計」>「固定資産」>「固定資産一覧」にアクセスします。

- 固定資産一覧の初期表示は、登録してある固定資産のうち「償却中資産」のものが表示されます。表示条件を変更した場合は、「表示」ボタンをクリックしてください。

- 一覧のNoの数字をクリックすると、別画面で登録内容が表示されます。

※「会計」>「固定資産」>「固定資産基本設定」の設定内容を変更した場合、登録済みの資産は、情報を更新しないと反映しません。

※「会計」>「固定資産」>「固定資産基本設定」の設定内容を変更した場合、登録済みの資産は、情報を更新しないと反映しません。